こんにちは。

元銀行員ブロガーのきたしょー(@KitamuraShohei)です。

任意整理と債務整理の違いってなんだろう?

「任意整理」と「債務整理」という言葉はよく耳にするけど、なにがどう違うのかよく分からない・・・。

できることなら、借金の返済が滞る前に任意整理と債務整理の違いを理解して自分に合った借金減額手続きをしたいですよね。

本記事では元銀行員のぼくが任意整理と債務整理の違いについて詳しく解説していきます。

自分に合った借金減額手続きをするためにも、事前に任意整理と債務整理の違いをしっかり理解しておきましょう!

▼無料登録&アンケート回答で豪華特典アリ▼

任意整理と債務整理の違いとは?

分かりやすく例えると、リンゴ(任意整理)と果物(債務整理)の関係だね!

任意整理は債務整理の一種です。

債務整理とは、多額の借金に苦しむ債務者の返済負担を軽減またはゼロにして、経済的な更生を図る手続きの総称を指します。

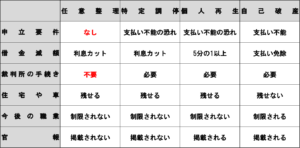

債務整理は以下の4つの手続きに分かれます。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

それぞれ解説していきますね。

任意整理とは?

任意整理とは、司法書士・弁護士が債務者(お金を借りている人)に代わって、債権者(お金を貸している人)と裁判外で返済条件を変更してもらう手続きです。

任意整理は裁判所を通さずに借金減額できたり、利息をカットできる手続きなので、債務整理の中でも比較的取り組みやすい手法なんですよね。

ただし、利息がカットされるだけで借金がゼロになるわけではないので注意が必要です。

現在、消費者金融から借り入れをしている日本人は約1,300万人います。

そのうち任意整理している人はなんと300〜500万人とも言われています。

「任意整理している人なんてあまり聞いたことがない」という人がほとんどだと思いますが、実はだれにも言わずにこっそり任意整理している人が多いんですよ。

1:任意整理のメリット

- 将来の利息がカットされて返済額が減額される

- 債権者からの督促電話が止まる

- 借金の元本が減額される可能性がある

- 裁判所を通さなくていいので手続きが簡単

- 任意整理する債権者を選べる

- 新たに借金できない

- だれにもバレない

- 職業制限や資格制限がない

- 財産を処分しなくていい

- 官報に載らない

2:任意整理のデメリット

- ブラックリストに載るためクレジットカード新規作成やローン借り入れができなくなる

- 借金の支払いが免除されるわけではない

- 任意整理に応じてくれない可能性もある

任意整理のメリット・デメリットについてはこちらの記事を詳しく書いています。

特定調停とは?

特定調停とは、支払い不能となる恐れのある債務者が返済条件を軽減できるように債務者と債権者との話し合いを裁判所に仲裁してもらう手続きです。

任意整理は司法書士・弁護士が債務者の代理人として各債権者と和解交渉する私的な手続き。

一方、特定調停は裁判所が債務者と各債権者との仲裁役となって和解成立の支援をする公的な手続きですね。

特定調停の対象者は「支払い不能となる恐れのある債務者 = 借金を返せなくなる恐れのある債務者」です。

つまり、特定調停はだれでもできるわけではなく、自分の収入だけでは返済できず、返済のために借金を繰り返しているような人が対象だということ。

いま借金を返せない状態である必要はなく、将来的に借金を返せなくなる恐れがあれば特定調停は認められます。

特定調停の最大のメリットは費用の安さです。

費用としては、債権者1社あたり500円の申し立て手数料と予納切手(数百円)のみです。

任意整理でも債権者1社あたり約50,000円、自己破産や個人再生となると、裁判所へ納める実費だけでも数万円から30万円ほど必要になってきます。

特定調停の費用がいかに安いかお分かりいただけると思います。

1:特定調停のメリット

- 将来の利息がカットされて返済額が減額される

- 債務者本人が手続きするので費用が安い

- 裁判所が仲裁に入るので債権者と直接交渉しなくていい

- 1ヶ月ほどで手続きが終わる

- 和解交渉する債権者を選べる

- 借金の資金使途が問われない

- 職業制限や資格制限がない

- 財産を処分しなくていい

- 官報に載らない

2:特定調停のデメリット

- ブラックリストに載るためクレジットカード新規作成やローン借り入れができなくなる

- すぐに債権者からの督促を止めれない

- 債務者自身で書類を作成する必要がある

- 平日だけしか裁判所に出頭できない

- 和解交渉する債権が多ければ多いほど裁判所に出頭する回数が増える

- 高所得者は利用できない可能性が高い

- 特定調停で成立した合意に違反すると強制執行される可能性がある

- 過払金返還を求めることができない

個人再生とは?

個人再生とは、借金を5分の1から最大で10分の1まで減らすことができる手続きです。

5分の1になった借金を3~5年間で支払うことができれば、残りの借金は免除されます。

個人再生の対象者は将来において反復継続して収入を得る見込みがあって、債務総額が5,000万円未満の人です。

個人再生している人は日本で年間約1万人いると言われています。

個人再生を利用する人は会社を潰した社長さんみたいな人が多いと思われがちですが、意外にも年収300〜500万円の既婚子持ちサラリーマンや住宅ローンの返済がきつくなった会社員が多いんですよ。

1:個人再生のメリット

- 借金が5分の1から最大で10分の1まで減額される

- 債権者からの催促が止まる

- 住宅や車などの財産を手放さずに手続きできる

- 借金の資金使途が問われない

- 職業制限や資格制限がない

- 過払い金請求ができる

2:個人再生のデメリット

- ブラックリストに載るためクレジットカード新規作成やローン借り入れができなくなる

- 全ての債権者が対象となる

- クレジットカードで買った商品の返還を求められる

- 厳しい収入要件がある

- 借金の限度額が5,000万円

- 手続きが煩雑

- 費用が高い

- 保証人に迷惑がかかる

- 官報に掲載される

自己破産とは?

自己破産とは、自分の収入で借金を返済ができなくなり、保有している財産を処分しても返済できずに、最終的に残ってしまった借金を免除してもらえる手続きです。

自己破産は支払い不能にある債務者を対象にしているので、債務整理の中でも最終手段として利用される手法です。

自己破産は個人再生と違って、借金の理由が問われるので、ギャンブルや株式取引などで借金してしまった場合は自己破産できないこともあります。

自己破産している人は日本で年間約7万人(1日あたり200人)いると言われていて、債務整理の中でも任意整理に次ぐ2番目の多さです。

1:自己破産のメリット

- 借金がゼロになる

- 支払不能であればだれでもできる

- 債権者からの催促が止まる

- 人生をやり直せる

2:自己破産のデメリット

- ブラックリストに載るためクレジットカード新規作成やローン借り入れができなくなる

- 財産が処分される

- 就ける職業が制限される

- 家族に迷惑がかかる場合がある

- 官報に掲載される

債務整理まとめ

債務整理は「任意整理→特定調停→個人再生→自己破産」という順番で取り組みやすくなっています。

「借金の返済がきついなぁ」と感じている方はまず任意整理を検討してみるのが良いでしょう。

債務整理している日本人は意外に多い

日本では「債務整理 = 借金が返せなくて破産した人」というイメージが強いと思います。

「債務整理」という言葉を聞くだけで、「なにか悪いことをした人なんじゃないか?」「ダラしない人なんじゃないか?」と債務整理に対する世間的な印象は良くありません。

借金している話なんて周りから聞かないし、「みんな借金せずにちゃんと暮らしていて、借金しているのは自分だけなんじゃないか?」とついつい思ってしまいますよね。

ですが、実際には消費者金融やリボ払いで借金している日本人は1,300万人もいて、そのうち年間300〜500万人もの人たちが任意整理していると言われています。

あなたはこの事実を知っていましたか?

当然知らないはずです。

なぜなら、ほとんどの日本人が借金や任意整理のことを周りには話さないし、たとえ債務整理してもだれにもバレないからです。

だから、まずは「債務整理することは悪いことだ」という根拠のない思い込みは捨て去りましょう。

そして、「借金している自分はダメな奴なんだ」と自分を責めるのもやめてください。

多額の借金を隠し続けて、お金欲しさに悪事に手を染めたり、精神的におかしくなって命を絶ってしまっては元も子もありません。

「借金がもう返済できない」という状態に陥っても、まだ債務整理という手段があります。

手続きが簡単に終わる任意整理であれば、だれにもバレることなく自己完結できるので、ぜひこの機会に勇気を持って行動してみましょう。

まずは借金をどのくらい減額できるかシミュレーションしてみよう!

「借金の返済がきついなぁ」と少しでも感じているなら、任意整理によってどのくらい借金が減るのかまずは気軽に借金減額診断を受けてみましょう。

たった3分の手続きで借金が減額されるかどうかシミュレーションできます。

しかも、匿名かつ無料で診断できるのでだれにもバレることはありません。

任意整理でどのくらい借金が減るのかを理解しておくだけで、借金に追い詰められている気持ちが楽になります。

借金を返済するために新たに借金するという悪循環の末にもうこれ以上返済できない!となる前に、借金減額診断を受けて早めに対策を施しましょう。

▼だれにもバレずに借金減額したいなら▼

債務整理体験談記事はこちら。